正规炒股配资公司

配资炒股开户入门 广发策略: 中美政策底共振的破局点临近?

报告摘要

●中美股市ERP之差指向0724政治局会议即为本轮“政策底”。当前国内政策底与盈利底兼备,历史上,海外riskoff往往是是中美股市ERP收敛之途需要迈过的坎,美联储转鸽中美政策底共振后则有望迎来中资股的大机遇。(详见8.27《中资股从政策底至市场底的实现路径》)。

●为何中美“政策底”共振是本轮市场底的关键?——盈利周期辅助视角。(1)历史情形一:“A股弱盈利周期+海外政策转向在即”背景下,构筑市场底将更依赖于中美“政策底”共振,如11-12年、18-19年。两次均处A股盈利下行期或上行动力较弱阶段,A股反转显著受到海外政策底影响,如12H2美联储开启两轮QE等;(2)历史情形二:A股强盈利周期下,受海外政策影响相对较小,甚至独立于美债利率,如16H2美债利率陡峭上行之际A股继续上行。(3)本轮:类似情形一,23年中报大概率为“盈利底”,但回升力度较弱,国内政策底虽已夯实,但在弱盈利周期下,中美“政策底”共振将是本轮构筑市场底的关键。

●如何看近期大宗品强势与A股资源股的反弹?(1)此前判断的印证:供给端因素主导本轮大宗品价格上涨→引发再通胀预期与美联储紧缩→美债利率上扬、美股下跌→中美利差高位,北向资金流出。(2)近期行情的理解:(1)海外:本轮原油上涨引发的再通胀预期,引发美股回调和潜在海外riskoff进程,或将加速美国“政策底”的到来;(2)A股近期交易亦在围绕中美“政策底”共振展开,而非单一的国内“政策底”。

●国内“政策底”已夯实,中美“政策底”共振在酝酿之中。(1)11-12年、16年、18-19年海外“政策底”均以美联储鲜明鸽派表态或降息为标志,并伴随美债利率向下。8月数据显示部分大宗品价格强势为美国通胀缓解注入不确定性;(2)中美利差处于高位,等待美联储转鸽派。

●A股守得云开见月明,短期择优困境反转,中期坚定杠铃策略。A股“弱盈利周期+海外政策转向在即”下,“市场底”将更依赖于中美“政策底”共振。美国增长和通胀重回两难,中美政策底共振反转的大机遇正在酝酿。A股“估值沟壑”及“反转因子”指向“困境反转”仍是目前最具性价比的方向——(1)中报“困境反转”的亮点(家电、家具、纺服、汽车含重卡、船舶)、困境反转政策受益(地产、券商);(2)科技奇点确定性——数字经济AI+:服务器、光模块、半导体设计;(3)永续经营确定性——“中特估-央国企重估”,高股息率&高自由现金流:煤炭、石油石化、电力。(4)港股把握两条线索:一是外资反补流动性敏感:港股互联网、可选消费(纺织服装/食品饮料)、大金融;二是困境反转内外需链条:地产、建材、新能源整车、家电、工程机械。

●风险提示:地缘冲突,疫情超预期,流动性收紧,增长不及预期。

报告正文

一核心观点速递

(一)中美股市ERP之差指向0724政治局会议即为本轮“政策底”;8月下旬政策力度密度提升,国内政策底已夯实。7.24政治局会议召开当天,我们提示本次政治局会议将助力国内政策底形成,中美股市ERP的极端低值记录了历史上的政策底(2008年11月、2014年6月、2018年10月、2022年11月),今年7月底再次触发波动区间下限,0724即为本轮政策底。8.31《守得云开见月明》一文中指出房地产政策迎来全国层面放松,夯实国内“政策底”。

从“政策底”到“市场底”还需一个关键变量:中美“政策底”共振。7.24政治局会议后市场整体处于震荡,对此我们在8.20《如何看政策底后的市场波折?》中曾做出分析。并自8.27《中资股政策底至市场底的实现路径》以来,系统阐述本轮将如何构筑市场底——中资股“政策底”至“市场底”的实现路径大概率将是中美“政策底”共振。海外动荡甚至潜在的riskoff(大宗↓美债利率↓美股↓)往往是是中美ERP收敛之途需要迈过的坎,此后则有望迎来全球权益市场以及中资股的大机遇(详见9.10《政策底与盈利底兼备,待海外共振》)。

(二)基于A股盈利周期的辅助视角——A股“弱盈利周期+海外政策转向在即”下,市场底将更依赖于中美“政策底”共振;“强盈利周期”下则受海外政策底影响相对较小。本轮更类似于前者。

据上述,近期我们持续强调中美“政策底”共振是本轮市场底的关键变量(中美ERP收敛视角),此处再提供一个盈利周期的辅助视角,几轮历史经验显示——

(1)情形一:“A股弱盈利周期+海外政策转向在即”背景下,构筑市场底将更依赖于中美“政策底”共振,如11-12年、18-19年。两次国内政策底出现之际,正处于A股盈利下行期或上行动力较弱阶段,国内分子端缺乏强驱动。叠加美联储货币政策处于即将转向的时间节点,致使A股反转显著受到海外政策底影响。如11年10月国内政策底出现后市场走势疲弱,12年9月及12月美联储分别开启量化宽松QE3和QE4,欧亚股市迎来反弹,12年末A股见底。以及“18年10月国内政策底+19年初美联储转鸽”→19年初A股反转,同样是处于盈利弱周期。

(2)情形二:A股强盈利周期下,受海外政策影响相对较小,甚至有望独立于美债利率而上行,如16年。彼时A股正处于新一轮强盈利周期上行阶段,16年初A股见底。15年12月美联储在金融危机后首次加息,16年再次加息,开启新一轮加息周期。值得注意的是16年初联储下调全年加息路径(加息更为缓和),可以视为海外边际转鸽的利好信号,但仍然不可忽视在16H2美债利率陡峭上行之际,A股在强盈利支撑下独立于美债利率实现上行。

就当前而言,我们判断中报大概率为本轮“盈利底”,但盈利回升力度较弱(预测A股非金融全年盈利增速3%)。依此而言,国内政策底虽已夯实,但在弱盈利周期下,中美“政策底”共振将是本轮构筑市场底的关键(参考11-12年及18-19年)。

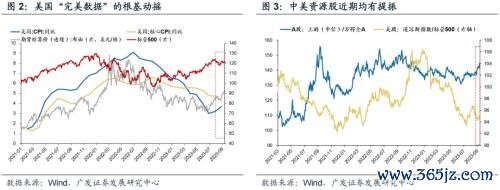

(三)如何看近期大宗品强势与A股资源股的反弹?——本轮大宗品引发的再通胀预期,事实上加速美股回调和潜在海外riskoff进程,或将加速美国“政策底”的到来。

近期印证:正如我们在8.27《中资股政策底至市场底的实现路径》以来强调:供给端因素主导本轮大宗品价格上涨→引发再通胀预期与美联储紧缩→美债利率上扬、美股下跌→中美利差高位,北向资金流出。上半年美国因供给因素缓解驱动分子分母共振改善形成的“完美数据”,在近期已经出现动摇,美国石油战略储备已释放至历史谷底,进入补库阶段,伴随供应端不再朝着改善方向运行,美国增长和通胀重回两难,美债、美股至少一类资产存在调整的必要。这一判断在近期不断得到验证。周内美国公布的8月CPI环比上升显示大宗品价格上扬为美国通胀注入不确定性,美元指数高位震荡,美股小幅调整。并对中美资源股行情形成一定提振,9月以来A股上游资源品跑赢万得全A指数。

对近期行情的理解,依旧以中美“政策底”共振为框架:

(1)海外:历史上海外股市与中国股市共振回调、先抑后扬(2012H2、2016年初、2018岁末年初),是国内政策底之后中美ERP收敛之途需要迈过的坎。供应因素下大宗先上后下、美债再通胀交易、美股调整——我们认为这样的资产组合或难持续,可能加速海外riskoff进程与美国“政策底”到来,与当前国内“政策底”形成共振。

(2)国内:A股近期交易亦在围绕中美“政策底”共振展开,而非单一的国内“政策底”或经济复苏。(1)整体上:8月国内稳增长政策集中落地+8月份经济数据边际向好,如周内集中披露的社零、工业增加值、固定资产投资等,但A股近两周仍是震荡;(2)结构上:9月以来A股以上游资源表现居前,而非政策重点方向(地产等)。我们的理解是:近期行情总体与结构特征或是对前述判断的印证——即本轮“市场底”将更加依赖中美“政策底”的共振。

(四)国内“政策底”已夯实,但近期中美利差依旧高位,中美“政策底”共振在酝酿之中。

据上述所提典型案例,11-12年、16年、18-19年海外“政策底”均以美联储鲜明鸽派表态或实质性降息为标志,并伴随美债利率趋势下行(如12H2美联储开启两次QE、19年初明显鸽派表态等)。就此而言,本轮中美“政策底”共振仍需等待。一方面,8月美国CPI为3.7%,略高于市场预期(3.6%),环比7月亦有上升(3.2%),8月PMI环比仍然向上,数据披露后美债利率继续上行、美元指数高位震荡,原油与部分大宗品价格强势为美国通胀缓解注入不确定性,当前时点之于美联储降息可能尚有距离;另一方面,中美利差仍处于高位,并导致本周北向资金继续流出(9月以来净流出约200亿元),中美“政策底”共振等待美联储转鸽,关注9月下旬美联储利率决议表态。

(五)A股守得云开见月明,短期择优困境反转,中期坚定杠铃策略。

基于盈利周期辅助视角看,A股“弱盈利周期+海外政策转向在即”下,“市场底”将更依赖于中美“政策底”共振。A股中报确认本轮“盈利底”,而国内“政策底”再度夯实,中国经济企稳迹象初显,供给端因素主导本轮大宗品上涨,美国增长和通胀重回两难,中美政策底共振反转的大机遇正在酝酿。A股“估值沟壑”及“反转因子”指向“困境反转”仍是目前最具性价比的方向。短期择优“困境反转”、中期坚定“杠铃策略”——(1)中报“困境反转”的亮点(家电、家具、纺服、汽车含重卡、船舶)、困境反转政策受益(地产、券商);(2)科技奇点——数字经济AI+:服务器、光模块、半导体设计;(3)永续经营——“中特估-央国企重估”,高股息率&高自由现金流:煤炭、石油石化、电力。(4)港股把握两条线索:一是外资反补流动性敏感:港股互联网、可选消费(纺织服装/食品饮料)、大金融;二是困境反转内外需链条:地产、建材、新能源整车、家电、工程机械。

二本周重要变化

(一)中观行业

1.下游需求

房地产:Wind30大中城市成交数据显示,截至2023年9月15日,30个大中城市房地产成交面积累计同比下降4.80%,30个大中城市房地产成交面积月环比上升2.27%,月同比下降9.91%,周环比上升13.16%。国家统计局数据,1-8月房地产新开工面积6.39亿平方米,累计同比下降24.40%,相比1-7月增速上升0.10%;8月单月新开工面积0.69亿平方米,同比下降23.05%;1-8月全国房地产开发投资76900.00亿元,同比名义下降8.80%,相比1-7月增速下降0.30%,8月单月新增投资同比名义下降19.07%;1-8月全国商品房销售面积7.3949亿平方米,累计同比下降7.10%,相比1-7月增速下降0.60%,8月单月新增销售面积同比下降23.95%。

汽车:乘联会数据,乘用车初步统计:9月1-10日,乘用车市场零售43.9万辆,同比去年同期增长14%,较上月同期增长0%,今年以来累计零售1,365.1万辆,同比增长2%;全国乘用车厂商批发46.0万辆,同比去年同期增长9%,较上月同期增长13%;今年以来累计批发1,582.7万辆,同比增长7%。新能源初步统计:9月1-10日,新能源车市场零售17.2万辆,同比去年同期增长40%,较上月同期增长9%,今年以来累计零售461.5万辆,同比增长36%;全国乘用车厂商新能源批发17.2万辆,同比去年同期增长12%,较上月同期增长13%,今年以来累计批发525.2万辆,同比增长37%。

港口:7月沿海港口集装箱吞吐量为2367万标准箱,低于6月的2370万,同比增长1.81%。

航空:7月民航旅客周转量为1052.72亿人公里,比6月上升173.62亿人公里。

2.中游制造

钢铁:截至9月15日,螺纹钢期货收盘价为3824元/吨,比上周上升2.88%。钢铁网数据显示,9月上旬,重点统计钢铁企业日均产量204.59万吨,较8月下旬下降6.69%。8月粗钢累计产量8641.00万吨,同比上升3.20%。

挖掘机:8月企业挖掘机销量13105.00台,高于7月的12606台,同比下降27.50%。

发电量:8月发电量累计同比上升1.10%,较7月累计同比下降2.50%。

3.上游资源

煤炭与铁矿石:本周铁矿石库存下降,煤炭价格上涨。秦皇岛山西优混平仓5500价格截至2023年9月11日涨4.79%至866.00元/吨;港口铁矿石库存本周下降0.02%至11867.00万吨。

国际大宗:WTI本周涨4.09%至89.27美元,Brent涨3.24%至93.37美元,LME金属价格指数涨1.51%至3719.50,大宗商品CRB指数本周涨1.81%至289.61,BDI指数上周涨16.44%至1381.00。

(二)股市特征

股市涨跌幅:上证综指本周上涨0.03%,行业涨幅前三为医药生物(4.25%)、钢铁(1.80%)、纺织服装(1.67%);涨幅后三为计算机(-3.91%)、国防军工(-3.51%)、电气设备(-3.14%)。

动态估值:A股总体PE(TTM)从上周17.36倍下降到本周17.32倍,PB(LF)从上周1.54倍维持在本周1.54倍;A股整体剔除金融服务业PE(TTM)从上周27.39倍下降到本周27.33倍,PB(LF)从上周2.11倍维持在本周2.11倍;创业板PE(TTM)从上周48.29倍下降到本周47.32倍,PB(LF)从上周3.39倍下降到本周3.32倍;科创板PE(TTM)从上周的58.89倍下降到本周58.09倍,PB(LF)从上周的3.72倍下降到本周3.67倍;A股总体总市值较上周下降0.2%;A股总体剔除金融服务业总市值较上周下降0.2%;必需消费相对于周期类上市公司的相对PB从上周2.02上升到本周2.05;创业板相对于沪深300的相对PE(TTM)从上周4.16下降到到本周4.08;创业板相对于沪深300的相对PB(LF)从上周2.61下降到本周2.56;股权风险溢价从上周1.02%上升到本周1.05%,股市收益率从上周3.65%上升到本周3.66%。

融资融券余额:截至9月14日周四,融资融券余额16063.12亿,较上周上涨2.28%。

大小非减持:本周A股整体大小非净增持1.85亿,本周减持最多的行业是机械设备(-1.17亿),本周增持最多的行业是交通运输(1.60亿)。

限售股解禁:本周限售股解禁811.44亿元。

北上资金:本周陆股通北上资金净流出152.06亿元,上周净流出47.56亿元。

AH溢价指数:本周A/H股溢价指数上涨至143.84,上周A/H股溢价指数为142.92。

(三)流动性

截至9月16日,央行本周共有5笔逆回购到期,总额为7450亿元;6笔逆回购,总额为7380亿元;1笔MLF到期,总额为4000亿元;1笔MLF投放,总额为5910亿元;净投放(含国库现金)共计1840亿元。

截至2023年9月15日,R007本周下降1.10BP至2.0241%,SHIBOR隔夜利率下降13.00BP至1.7630%;期限利差本周下降3.50BP至0.5073%;信用利差上升0.60BP至0.5974%。

(四)海外

美国:本周三公布8月CPI同比为3.70%,高于前值3.20%和预期值3.60%;公布8月核心CPI同比为4.30%,低于前值4.70%,和预期值持平;本周四公布8月核心PPI季调同比为1.80%,低于前值1.90%;公布8月PPI最终需求季调同比为1.60%,高于前值0.90%和预期值1.20%;公布8月核心零售总额季调环比为0.63%,低于前值0.66%,高于预期值0.40%。

欧元区:本周二公布9月欧元区ZEW经济景气指数为-8.90%,低于前值-5.50%和预期值-6.20%;本周三公布7月欧元区工业生产指数同比为-2.20%,低于前值-1.10%和预期值-0.40%;本周四公布9月欧元区基准利率为4.50,高于前值4.25;公布9月欧元区边际贷款便利利率为4.75,高于前值4.50;公布9月欧元区存款便利利率为4.00,高于前值3.75。

英国:本周三公布7月工业生产指数季调同比为0.48%,低于前值0.76%;公布7月制造业生产指数季调同比为2.96%,低于前值3.13%。

日本:本周三公布8月企业商品价格指数同比为3.19%,低于前值3.38%和预期值3.20%。

海外股市:标普500上周跌0.16%收于4450.32点;伦敦富时涨3.12%收于7711.38点;德国DAX涨0.97%收于15893.53点;日经225涨2.84%收于33533.09点;恒生跌0.11%收于18182.89点。

(五)宏观

8月经济运行数据:中国国家统计局数据,8月份制造业采购经理指数(PMI)为49.7%,比上月上升0.4个百分点,制造业景气水平进一步改善。

固定资产投资:2023年1-8月份,全国固定资产投资同比增长3.2%,1-7月新开工项目计划总投资额累积同比下降10.9%,1-8月制造业固定资产投资完成额累计同比增长5.9%,1-7月房地产业固定资产投资完成额累计同比下降7.1%,1-8月基础设施建设投资固定资产投资完成额累计同比上涨6.4%。

进出口:中国海关总署数据,8月出口同比(按美元计)为-8.80%,高于前值-14.50%;8月进口同比(按美元计)为-7.30%,高于前值-12.40%。

社融:8月社融增量3.12万亿元,同比增加6525亿元,社融总量当月同比26.40%。

外汇储备:中国8月末外汇储备217673.89亿元,比上月减少150.83亿元。

工业企业利润:1—7月份,全国规模以上工业企业实现利润总额39439.8亿元,同比下降15.5%,降幅比1—6月份收窄1.3个百分点。

财政收支:8月公共财政收入当月同比下跌4.59%,公共财政支出当月同比上涨7.23%。

三

下周公布数据一览

下周看点:中国1年期LPR;中国5年期LPR;美国联邦基金目标利率;欧元区8月CPI同比;英国8月CPI环比;日本8月CPI环比;欧元区9月制造业PMI;英国9月制造业PMI。

9月19日周二:欧元区8月CPI同比;欧元区8月核心CPI同比;欧元区7月经常项目差额。

9月20日周三:中国1年期LPR;中国5年期LPR;英国8月CPI环比;英国8月核心CPI环比。

9月21日周四:美国联邦基金目标利率。

9月22日周五:欧元区9月制造业PMI;英国9月制造业PMI;日本8月CPI环比;日本8月剔除食品CPI环比。

四

风险提示

地缘政治冲突超预期、全球疫情形势超预期、全球流动性收紧斜率超预期、国内经济增长不及预期等。

本文源自:券商研报精选配资炒股开户入门